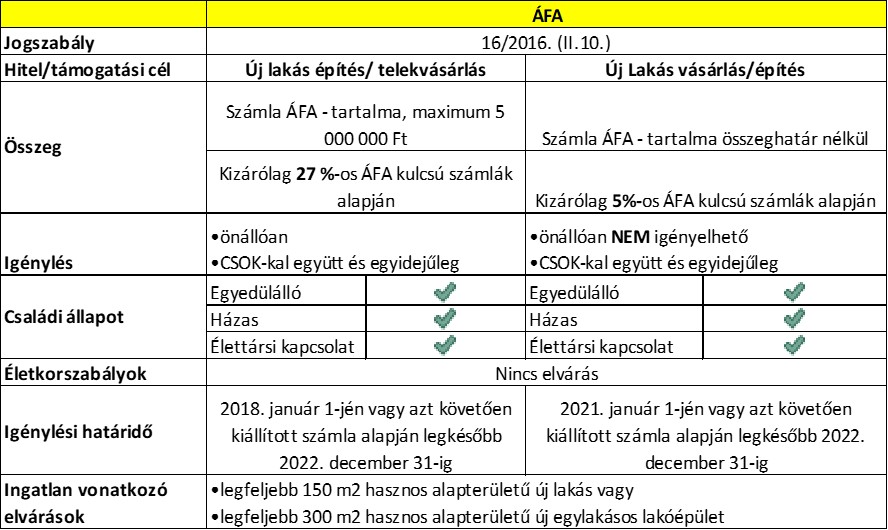

Egy szenzációs új termék lesz, hamarosan elérhető a piacon, ami árazásban még a zöldhitelt is lepipálja (ha lemaradtál a zöldhitelről ide kattintva olvashatod el). A cím valós, 0,5% kamattal vehetsz fel most maximum 50M Ft lakáshitelt, maximum 10 évre, használt vagy új lakásra egyaránt.

Kaptam néhány visszajelzést, hogy ritkán írok vállalati hitelekről. Ez azért van így, mert nagyon kevés olyan termék van, ami nem csak a cégek egy szűk körének elérhető. Most viszont örömmel jelentem, hogy konkrétan szinte bármelyik kis-, és mikro vállalat, egyéni vállalkozók, sőt, induló cégek is igényelhetik a Széchenyi Mikrohitel Go konstrukciót ingatlan vásárlására, akár bérbeadási céllal.

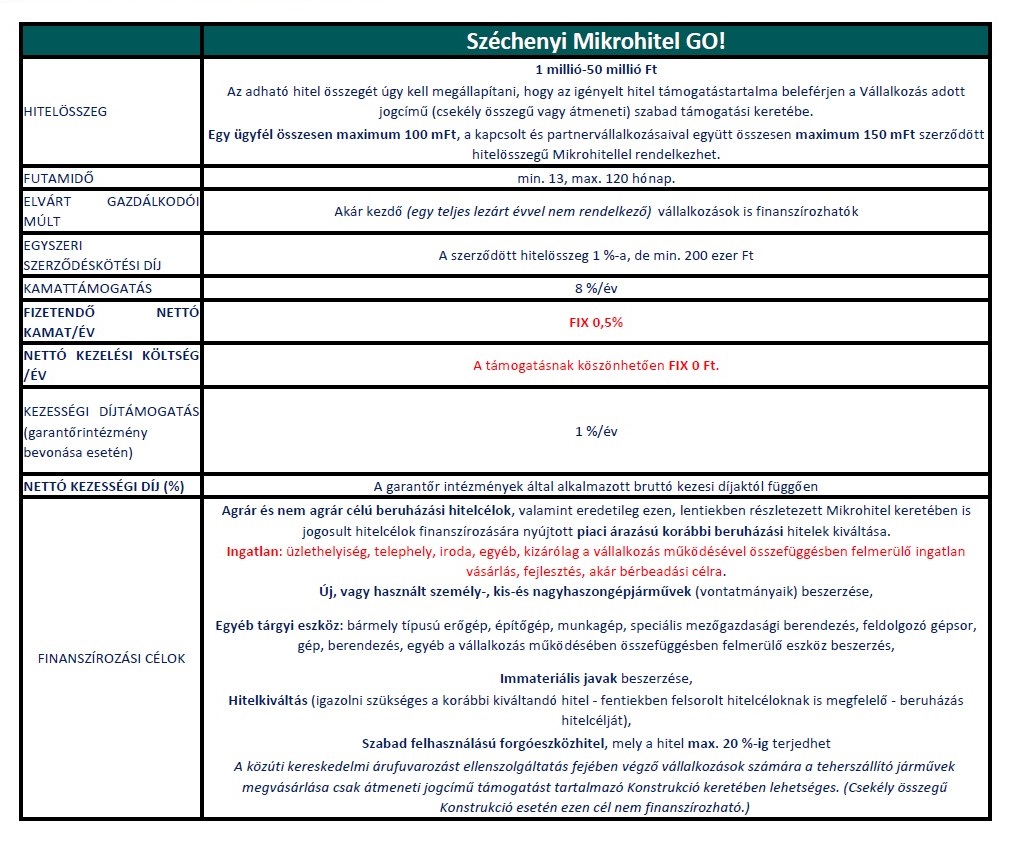

A konstrukció:

- maximális hitelösszeg: 50.000.000 Ft

- kamat: 0,5%

- maximális futamidő: 10 év

- szükséges önerő: 20-30% (pótfedezettel csak 10%)

- keretösszeg: 100 milliárd forint állami forrás

- mire használható: többek közöttingatlanberuházásra, lakás vásárlásra, telephely, iroda vásárlásra (akár új, akár használt), a megvásárolt lakás bérbe is adható, akár magánszemélyeknek, akár cégeknek

- kik igényelhetik: kis-, és közép vállalkozások, egyéni vállalkozók, induló vállalkozások is

- hol igényelhető: pénzintézetnél, nem bankoknál

A fenti összefoglalóból látható, hogy tényleg egy elképesztően jó lehetőségről van szó. Éppen ezért már most óriási az érdeklődés (szinte minden vállalkozó ügyfelem keresi már a megfelelő ingatlant, van olyan, ahol már az értékbecslés megrendelésénél tartunk), a keret pedig véges, tehát érdemes mielőbb lecsapni rá. Ehhez kattints ide.

Néhány példa, hogy a saját ügyfélkörömben milyen célokra igénylik sokan a konstrukciót:

- ügyvédek ügyvédi irodát, székhelyet vásárolnak (több ügyfelemmel kiszámoltuk, hogy a havi törlesztő majdnem annyi, vagy még alacsonyabb is lesz, mint a jelenlegi irodabérleti díj, amit fizetnek…)

- magántanárok oktatási irodát, szintén székhelyet vásárolnak

- most induló, ingatlan bérbeadás főtevékenységgel rendelkező vállalkozás ezzel fogja megvásárolni első bérbeadandó ingatlanát

- és még sorolhatnám…

Mivel ez egy vállalati hitel, így az igénylési és bírálati folyamata kicsit eltér a lakossági lakásvásárlási hitelekétől, de mi nagyon sok olyan extra elemet tudunk beépíteni, amivel gyors és gördülékeny lehet az igénylés és pozitív a hitelbírálat. Ilyen például az alapos előminősítés, értékbecslési folyamat megszervezése (akár már az adásvételi szerződés aláírása előtt!), adásvételi szerződés ellenőrzése és persze az ügylet teljeskörű lebonyolítása a folyósításig (sőt, akár még azon túl is). Fontos is a gyorsaság, mert a keret véges, melléfogásra nem nagyon van idő, akinek nem megfelelően zajlik az igénylési folyamat, az lemaradhat erről a lehetőségről. Az ezzel kapcsolatos ingyenes szolgáltatásunkat ide kattintva veheted igénybe.

Ennél a konstrukciónál nagyon fontos az ingatlan oldali előminősítés is, mivel a pénzintézet saját belső fedezetértékelési szabályzata és döntése alapján kerül megállapításra az, hogy az adott ingatlan finanszírozható-e és ha igen, milyen arányban.

Amennyiben számodra/a te cégednek is érdekes lehet ez a lehetőség, akkor kérlek jelezd itt . Amennyiben neked nincs vállalkozásod, de ismersz olyat, akinek van és hasznos lenne számára ez az infó, nyugodtan küldd el neki ezt a bejegyzést 😊

A Széchenyi Mikrohitel Go részletes bemutatása

Miért előnyös ez a konstrukció a vállalkozások számára?

A Széchenyi Mikrohitel GO! kifejezetten mikrovállalkozások számára elérhető, kedvezményes feltételrendszerű, állami kamat-, kezelési költség- és garantőrintézményi kezesség bevonása esetén kezességi díj támogatásban részesített termék. A konstrukció, amely széles körben felhasználható agrár és nem agrár beruházási célok finanszírozására, pl. ingatlan vásárlás (akár használt, akár újépítésű), új, használt gépek berendezések, egyéb tárgyi eszközök vásárlására, illetve akár a feltételeknek megfelelő korábbi beruházási hitelek kiváltására is. Akár kezdő vállalkozások is igényelhetik.

Az a vállalkozás részt vehet a Programban, amennyik:

- magyarországi székhelyű,

- eredményesen működő mikrovállalkozás,

- nem lehet olyan lejárt tartozása a vállalkozásnak, amely miatt a KHR-ben negatív információ látható (kivéve, ha a negatív információ a fizetési moratórium alatt álló ügyletekkel kapcsolatos),

- nem lehet végrehajtás alatt és nincs lejárt köztartozása (kivéve, ha a NAV rendelte el, és rendelkezésre áll részletfizetési megállapodásra vonatkozó határozat),

- megfelel a rendezett munkaügyi kapcsolatok követelményeinek,

- a vonatkozó Üzletszabályzatban meghatározott kizáró tevékenységet nem folytat.

A hitel valamennyi előforduló költségét és díját részletesen a Széchenyi Mikrohitel GO! kondíciós listája

A részletes mindenkori hatályos termékfeltételeket a Széchenyi Mikrohitel konstrukció Üzletszabályzata tartalmazza.

Amennyiben érdekes lehet számodra/céged, vállalkozásod számára is ez a lehetőség, lenti telefonos elérhetőségemen mielőbb jelezd felém és egyeztetünk a továbbiakról. Amennyiben neked nincs vállalkozásod, de ismersz olyat, akinek van és hasznos lenne számára ez az infó, nyugodtan küldd tovább neki ezt a bejegyzést. 😊

Ha bármilyen kérdésed van, vedd fel velem a kapcsolatot a lenti e-mailes elérhetőségemen, vagy kérj visszahívást tőlünk ide kattintva.

Filep Hajni

hitelszakértő

hajnalka.filep@benkspartner.hu