Egyre emelkednek az ingatlanárak és ahogy a Magyar Nemzeti Bank az alapkamatot, úgy a kereskedelmi bankok is szinte hetente emelik a piaci hitelek induló kamatait. Érdemes-e most ingatlant vásárolni, hitelt felvenni? Hogyan kerülheted el a kamatemelkedést még azelőtt, hogy megtalálod az ingatlant? Érinti a meglévő hiteledet a kamatemelés?

Nézd meg az erről készült videómat

Ezeket a kérdéseket fogom körbejárni ebben a cikkben. Fontos kiemelnem, hogy nem vagyok befektetési tanácsadó és nincs varázsgömböm sem, amivel a jövőbe láthatnék. De bankfüggetlen hitelszakértőként az életem a hitelek, állami támogatások, kamatok és ingatlanok körül forog, napi szinten ezzel foglalkozom, így ez az írás néhány olyan aspektusra hivatott rávilágítani, melyek talán érdekesek és fontosak lehetnek számodra és segít meghozni a döntést.

Dráguló ingatlanok, dráguló hitelek

Kicsit provokatív leszek, de van egy réteg, akiket én csak csodaváróknak hívok. Az egyik ügyfelem 2019 óta alig várja a naaagy válságot, hogy majd bezuhannak az ingatlan árak. Jött a Covid, hullámok jöttek-mentek, az árak lefelé aligha mozdultak. Jött a háború, az árak szintén felfelé mennek, de legalább már a hitelkamatok is emelkednek. Ha 2019-ben lépett volna és megvette volna a 27M Ft-ért kinézett lakást, akkor most lenne egy nagyon-nagyon infláció alatti kamatozású hitele és egy kb. 40M Ft-ot érő lakása. Ehelyett, most 40M Ft-ért tudna vásárolni, csakhogy az évek alatt nem gyűjtötte össze az ehhez szükséges 20% önerőt és a magasabb hitelkamat miatt a jövedelmébe se fér bele a magasabb hitelösszeg. Elmondom, hogy te miért ne legyél olyan, mint ez az ügyfelem és miért ne engedd magadat lebeszélni a vásárlásról.

Azt mindenki látja, hogy az ingatlan árak emelkednek. Arról is mindenkinek megvan a véleménye, hogy tovább drágulnak majd, stagnálnak vagy csökkenni fognak-e az árak. Elmondom erről az én véleményemet is. Szerintem az ingatlanok ára a fővárosban, megyeszékhelyeken, és a hasonlóan kiemelt, népszerű településeken a következő 1-1,5 évben nem, hogy csökkenni nem fog, de jelentős emelkedés várható. Ezeknek az okai a következők:

Keresleti piac

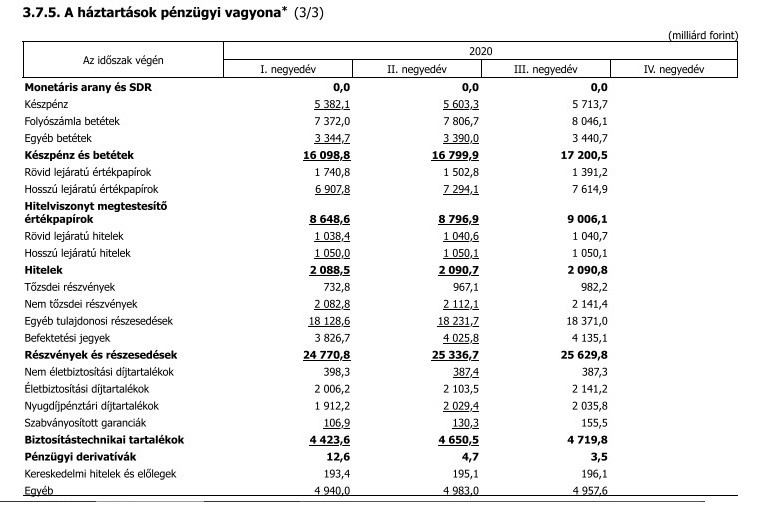

Az ingatlanpiacot továbbra is a magas kereslet határozza meg. Vásárlói oldalról pedig többek között azért sem várható az érdeklődés csökkenése, mert akár hiszitek, akár nem az adásvételek jelentős része még az elmúlt 3 évben is készpénzes volt. Sokaknak volt és van is pénzük hitel/támogatás nélkül kifizetni a vételárat. A KSH-s adatokból láthatjuk, hogy még most is magas a háztartások megtakarítása és EU-s viszonylatban alacsony az eladósodottság.

A táblázatban láthatod, hogy nőttek a lakossági megtakarítások 2020-ban negyedévről-negyedévre, amikor egyébként a legnagyobb pánikban és bezártságban voltunk a Covid alatt…

Ezt kérlek ne a saját szűrődön keresztül vizsgáld, mert te maximum a családod, közeli ismerőseid, barátaid helyzetét látod, ez pedig ugye nem reprezentatív. Amikor felhívtam az érintetteket, hogy mire ő aláírja az adásvételi szerződést/meglesznek a generálkivitelezői tervek már nem lesz zöldhitel, 10-ből négy ügyfelem azt mondta, hogy ja jó, semmi gond, akkor kifizetem készpénzből. Persze ez sem reprezentatív, de azért elmondom, hogy lásd, olyanok is vannak (nem is kevesen), akik simán kicsengetnek 50-70M Ft-ot.

Tehát szerintem a nagy készpénz bőség miatt, a keresleti helyzet rövidtávon nem változik, sőt, azok is megjelentek a piacon vásárlóként, akik eddig állampapírban, vagy valamilyen banki betéteben tartották a pénzüket, hiszen az ingatlant értékálló, jóval az aktuális infláció fölötti hozamú befektetésnek tekintik.

Emellett a keresleti piac azért sem fog csökkenni, mert a magyaroknak mindig is kiemelten fontos volt a saját ingatlantulajdon. Én magam is ilyen vagyok egyébként, már az egyetemi éveim alatti diákmunkák során is azt számolgattam, hogy mennyit kell havonta megtakarítanom, hogy összegyűljön az önerőm egy saját lakásra.

Az eladói oldalon pedig szintén sokat számít a relatív likviditási bőség, magyarul, hogy az embereknek nem a hétköznapi életük megfinanszírozása miatt kell a pénz, így ha esetleg lejtmenetbe kapcsolnának az ingatlanárak, a tulajdonosok egyszerűen nem adnák el a használt ingatlanaikat. Ha hitel van a lakáson, azt úgyis fizeti a bérlő. Ami pedig az új építéseket illeti, a háború miatt kialakuló nyersanyagválság, és az infláció miatti relatív kivitelezési árdrágulás, illetve a csökkenő beruházási kedv miatt az a kevés új építésű ingatlan is drágább lesz majd, ami esetleg elkészül. Ez pedig megint csak feljebb tornázhatja a használt lakások árát. A sokak által áhított árcsökkentő kínálatbővülésnek semmilyen nyomát nem látom a piacon, és nem is tudom elképzelni mindaddig, amíg a lakosságnál ekkora mennyiségű szabad pénz van.

Aki pedig a moratórium végleges vége és a kamatstop vége utáni hatalmas árcsökkenésre számít, annak egyrészt fontos tudni, hogy még ha bedől is néhány hitel, évek, amíg kényszer értékesíteni kell az ingatlant + a devizaválság utáni recesszióban is csak 12%-ot csökkentek az ingatlanárak. Persze, ez a mai árból jól hangzik, de itt a jövőbeni árból lesz a csökkenés – ha lesz – márpedig most maga az infláció is 2% körüli lesz…

Emelkedő hitelkamatok

Ha megvan a kb. 20% önerőd és eldöntötted, hogy szeretnél vásárolni, nem leszel csodaváró, akkor már csak az emelkedő hitelkamatok miatt is azt javaslom, hogy mielőbb vágj bele. Ha valóban meghoztad a döntést, akkor keress meg a lenti elérhetőségeim egyikén, hogy egy előbírálattal 4 hónapra rögzítsük hozzád a jelenlegi kamatot.

Csak, hogy egy példát említsek a kamatemelés kapcsán. Néhány hónapja még egy átlagos 10 évig fix lakhitel kamata, valahol 3,8 és 4,4% között mozgott, most ugyanezt 6,5 – 8,5%, között van, sőt, mire ezt olvasod, valószínűleg még magasabb lesz. Mit jelent ez a gyakorlatban? 25M Ft hitelösszegnél, 20 éves futamidő mellett 1%-al magasabb kamat 17.000 Ft-al jelent magasabb törlesztőt! Ezért nagyon fontos, hogy még az ingatlan keresése során fixáld be magadnak a törlesztőt.

De valóban drága most a kamat? Drágább, mint az elmúlt években, de az infláció is magasabb. 9-12%-os infláció mellett a 6%-os hitelkamat szerintem abszolút kedvezőnek mondható. A hitelek kamatai lényegesen elmaradnak a jelenlegi VALÓS infláció mértékéhez képest. Na de mi az összefüggés az infláció és a hiteled kamata/törlesztője között? A fenti példánál maradva, tegyük fel, hogy évi 6,5 %-ért kapsz hitelt arra, hogy vegyél egy ingatlant. A havi törlesztőd fix, miközben az reálértéken egyre kevesebbet ér.

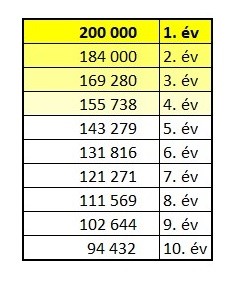

A táblázat 8% inflációval számolva mutatja be, hogyan ér évről-évre egyre kevesebbet a havi törlesztőd.

Mit is jelent ez neked pénzügyileg: kapsz a banktól x millió forintot, amivel vásárolsz egy értéktartó és viszonylag inflációálló ingatlant, mindezt olyan pénzből teszed, ami, ha a saját tőkéd lenne, akkor átlagosan 10%-ot veszítene a vásárlóértékéből évente. Ezzel szemben a te ingatlanod minimum tartja az értékét. Ehhez jön még hozzá az, hogy miközben számszerűen a törlesztő ugyanannyi marad, a vásárlóértéke csökken. Végeredményben tehát: azzal együtt is, hogy kérdéses, hogy az ingatlanok ára milyen irányban indul el a következő időszakban, véleményem szerint megállapítható, hogy a jelenlegi kamatok mellett is megéri az ingatlanvásárlás, közép és hosszú távon is.

4 lehetséges forgatókönyv a jövőre

A lakásárak, kamatok kapcsán rövid-középtávon 4 forgatókönyv valósulhat meg:

1. csökkennek a kamatok és csökkennek az ingatlanárak: a fentiek miatt szerintem nem reális ez a forgatókönyv 1-3 éven belül

2. csökkennek az ingatlan árak és emelkednek a hitel kamatok. Emiatt megint csak nem érdemes várni, mert a korábban említett példa alapján:1% kamatemelés havi +17.000 Ft-ot jelenthet a törlesztőben és milliókkal többet a teljes visszafizetésben

3. csökkennek a kamatok és nőnek az ingatlanárak: ha időközben csökkennek a kamatok, akkor egyszerűen kiváltjuk a hitelt kedvező konstrukcióra. Én amúgy is folyamatosan figyelem a piacot és ha azt látom, hogy megéri az ügyfelemnek kiváltani a hitelét, akkor ezt jelzem, konkrét ajánlatot küldök, ami alapján látható, hogy havi szinten mekkora spórolást jelent a hitelkiváltás.

4. emelkednek a kamatok, drágulnak az ingatlanok: jelenleg ez a legreálisabb forgatókönyv, ebben az esetben nem kérdés, hogy érdemes addig belevágni a vásárlásba, amíg még megteheted. Budapest és környéke elindult a nyugati nagyvárosok irányába, rengeteg külföldi ügyfelem van, akik itt vásárolnak ingatlant befektetési céllal, mert külföldön már az önerő összegyűjtése is szinte megugorhatatlan. Ha te saját célra vásárolnál, akkor nem kérdés, hogy rá kell pörögni a témára.

Ha szeretnéd, hogy átbeszéljük a lehetőségeidet, vagy már eldöntötted, hogy belevágsz és szeretnél kamatkedvezményt, ingyenes előtörlesztést és folyamatbiztonságot, akkor vedd fel velem a kapcsolatot a lenti elérhetőségemen.

Filep Hajnalka

Hitelszakértő

hajnalka.filep@benkspartner.hu