Nem is tudok már olyan szektort, amelyet egyáltalán ne érintene a nyersanyagválság, a megemelkedett infláció, a környező országban lévő konfliktus, a rezsi, vagy a benzin ára. És ki tudja, mi jön még! Azt gondolom, hogy ha van meglévő céged, vállalkozásod, akkor kötelező képben lenned azokkal a termékekkel, támogatásokkal kapcsolatban, amiről szó lesz ebben a cikkben.

Hidd el, a versenytársaid képben vannak és már most brutális hajrával startolnak az új Széchenyi termékek, mert amellett, hogy szinte minden említett probléma áthidalásában segítenek, még növekedni és fejlődni is lehet általuk, aminek hatására a nehéz időszakból akár megerősödve is kijöhet a céged.

A témáról készült videómat itt nézheted meg.

Nehéz időszak előtt állunk és a vállalkozások számára most óriási segítséget nyújtanak a Széchenyi Program termékei, melyek 0,5-3,5%-os, tehát minimális kamattal érhetők el ismét.

Kiemelten fontos, hogy mielőbb mérd fel, hogy jogosult lehet-e a céged ezekre a támogatásokra, mert jelen állás szerint 2022. december 31-ig érhetők el. Melléfogásra tehát nincs idő, aki lemarad, az kimarad! Ha szeretnéd, hogy megnézzük, mely támogatásokra jogosult a céged, ide kattintva vedd fel velünk a kapcsolatot!

Nézzük tehát a Széchenyi kártya folyószámlahitel MAX, Széchenyi likviditási hitel MAX, Széchenyi beruházási hitel MAX termékekkel kapcsolatos legfontosabb tudnivalókat + az Energiahatékonyság javítást és technológiaváltást segítő többlettámogatott alkonstrukciót, mely a céged rezsicsökkentő beruházását segítheti

| Ügyfélkamat (%) | Maximális futamidő (év) | Maximális hitelösszeg (millió ft) | |

| Széchenyi Folyószámlahitel | 3,5 | 3 | 250 |

| Széchenyi Energiakártya | 1 | 3 | 250 |

| Széchenyi Likviditási Hitel | 3,5 | 3 | 250 |

| Széchenyi Beruházási Hitel | 1,5 | 10 | 400 |

| Energiahatékonyság-javítást és technológiaváltás… | 0,5 | 10 | 400 |

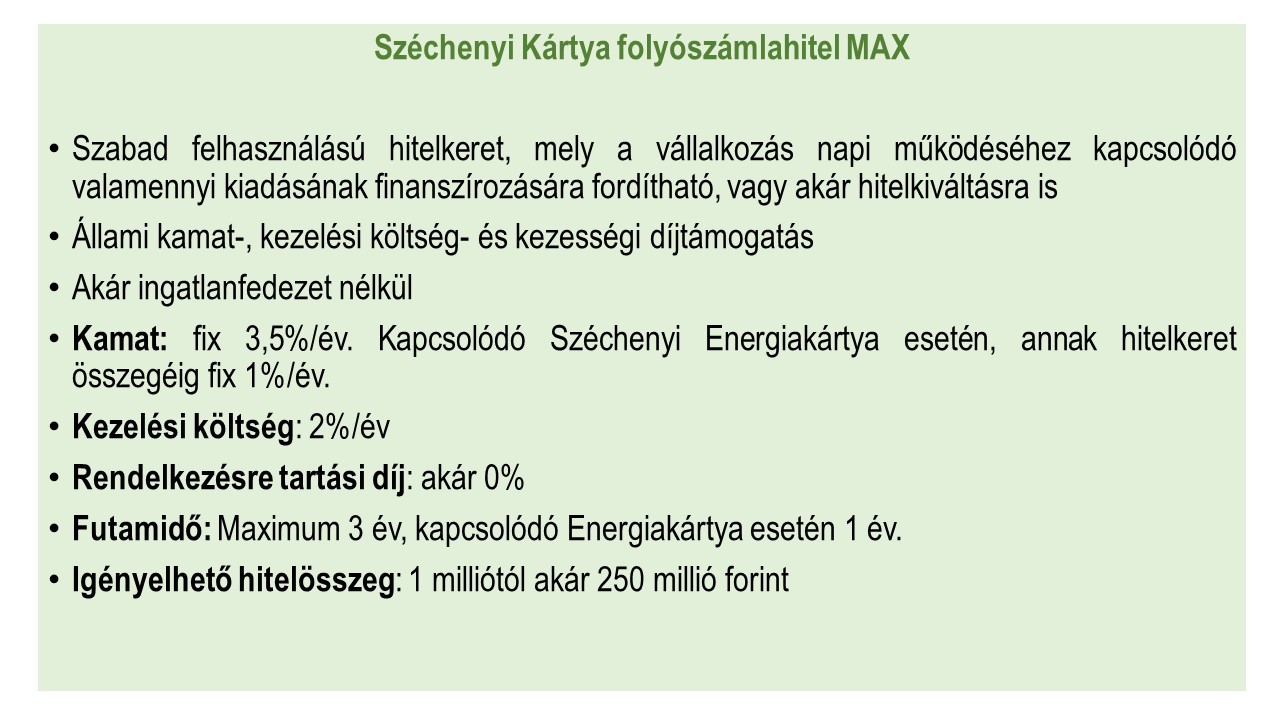

Széchenyi kártya folyószámlahitel MAX

A Széchenyi kártya folyószámlahitel MAX gyakorlatilag egy szabad felhasználású folyószámla hitelkeret, 3,5%-os kamattal, mely a vállalkozások átmeneti likviditási problémáinak áthidalására szolgál és a napi működéssel kapcsolatos valamennyi kiadás finanszírozására fordítható.

Emellett igényelhető, a vállalkozások megnövekedett rezsiárainak a finanszírozására a Széchenyi Kártya Folyószámlahitel MAX többlettámogatott, szabad felhasználású folyószámlahitel része, a Széchenyi Energiakártya, amely nettó ügyleti kamata csak fix 1%/év.

A hitel futamideje maximum 3 év, kapcsolódó Energiakártya esetén 1 év.

Általános szabályként elmondható, hogy a lejárat előtt a keret meghosszabbítható és a kívánt keret csökkenthető vagy éppen igény alapján növelhető.

A maximális hitelösszeg egy hiteltermék estén az elmúlt 2 év átlagos bevételének 25%-a. Több hitel estén a fedezetlen, tehát nincs mögötte jelzálog fedezet hitelek max. az elmúlt 2 év átlagos bevételének 40%-a. Az összes hitel és lízingtörlesztés max. az elmúlt 2 év átlagos bevételének 50%-a. Ezek a keretek a maximumok, a bankok között bőven lehet eltérés negatív irányba. Emiatt nagyon nem érdemes csak a számlavezetőnél érdeklődni…

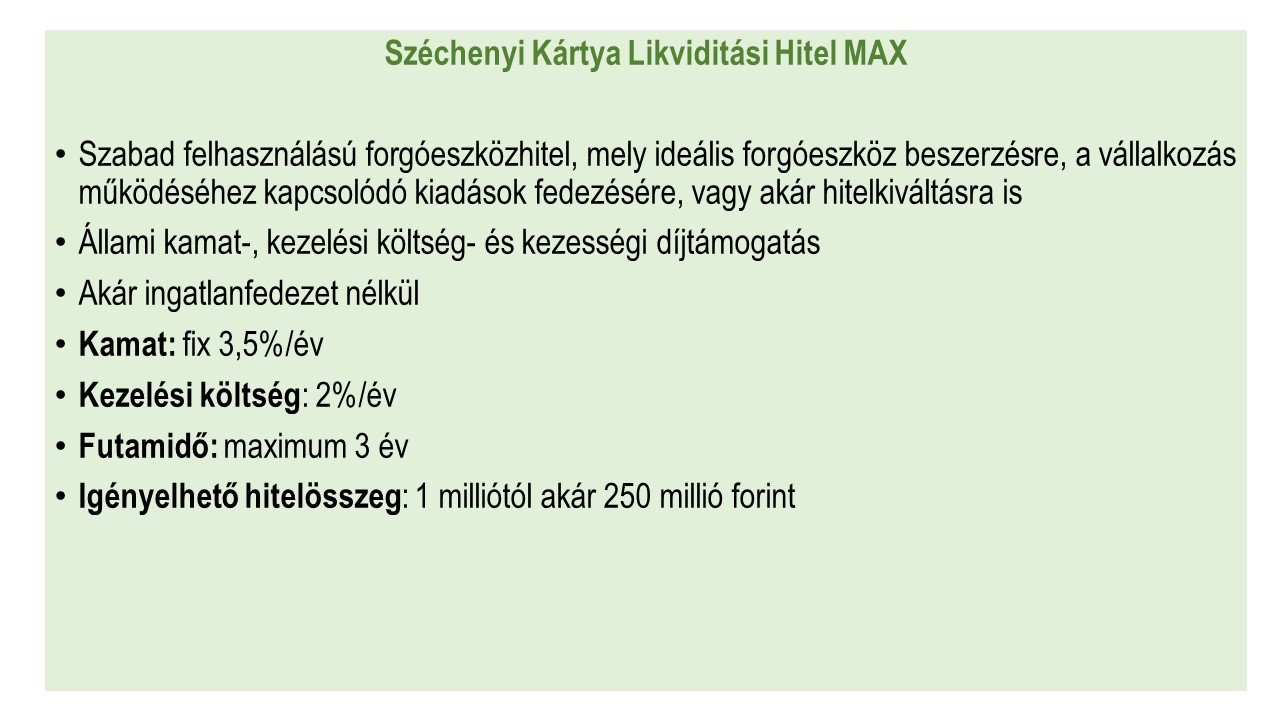

Széchenyi likviditási hitel MAX

A Széchenyi Likviditási hitel MAX egy szabad felhasználású forgóeszközhitel 3,5%-os kamattal, mely igénybe vehető a vállalkozás működéséhez kapcsolódó kiadások fedezésére, mint pl. forgóeszköz beszerzések, egyéb igénybe vett szolgáltatások finanszírozása.

A hitel fordítható a vállalkozás fennálló hiteltartozásának kiváltásra is vagy készletek beszerzésére, olyan szolgáltatások igénybevételének finanszírozására, mint például szállítás-rakodás, raktározás, csomagolás, eszközök karbantartása, továbbképzés, hirdetés, reklám, tervezés és lebonyolítás, könyvvizsgálat, könyvviteli szolgáltatás stb.

Ez tehát egy szabadfelhasználású személyi kölcsön, ingatlan fedezetre nincs szükség, de a felhasználását a bankok monitorozhatják. A futamideje maximum 3 év az igényelhető összeg az elmúlt 2 év átlagos bevételének a 40%-a.

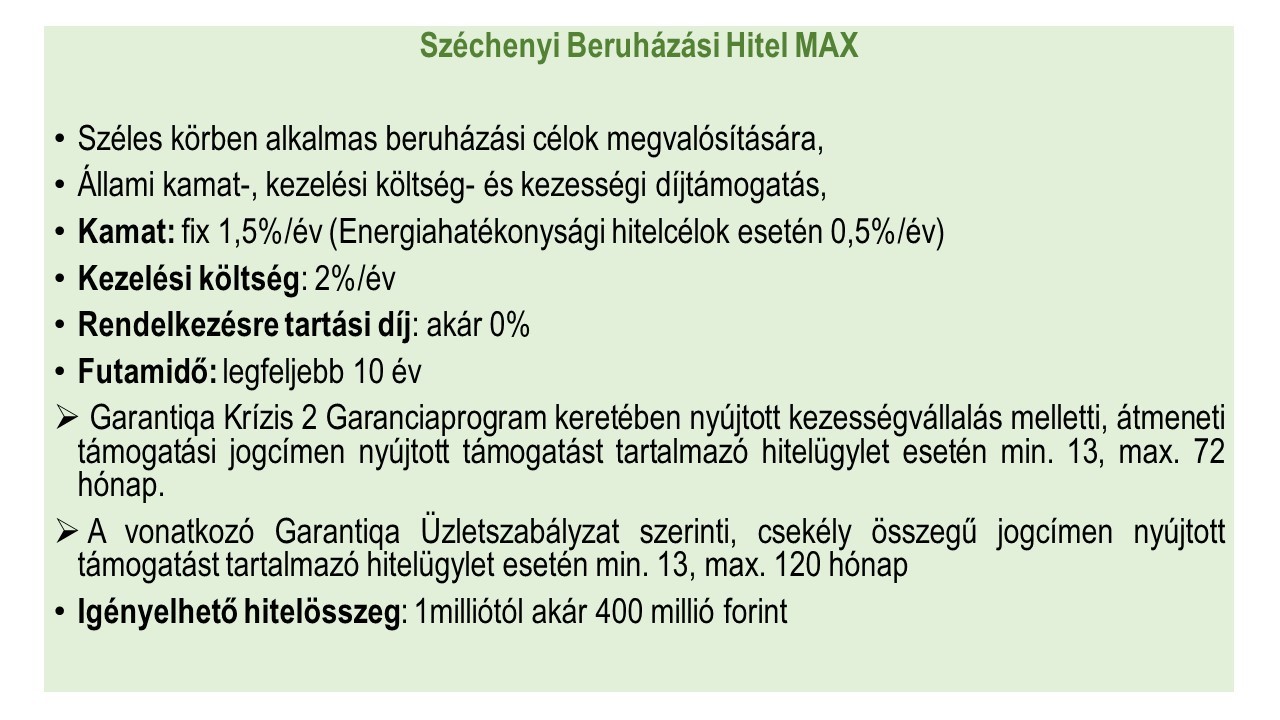

Széchenyi beruházási hitel MAX (+Energiahatékonyság-javítást és technológiaváltást segítő többlettámogatott alkonstrukció)

A Széchenyi Beruházási Hitel MAX Széles körben felhasználható beruházási hitelcélok, illetve hozzá kapcsolódó forgóeszköz beszerzésére, 1,5%-os kamattal.

A hitel elősegítheti a vállalkozások fejlesztését, a meglevő kapacitások bővítését, új kapacitások kiépítésének finanszírozását, energiahatékonyság javítását és technológiaváltást.

Hitelcél lehet: immateriális javak beszerzése, ingatlan vásárlás, építés, fejlesztés, kis- és nagyhaszon gépjármű (de ezeken kívül más jármű vásárlása nem lehet cél), gép, berendezés egyéb tárgyi eszköz beszerzése, korábban felvett beruházási hitel kiváltása (bizonyos korlátok mellett). Fontos, hogy energiahatékonyságjavítást és technológiaváltást segítő hitelcélra több kamattámogatás jár. A nettó kamat 0,5%, a futamidő max 10 év. A forgóeszközbeszerzés max. a hitelösszeg 20%-áig lehet hitelcél.

A maximális hitelösszeg az alábbiak szerint alakiul:

- összes hitel és lízingtörlesztés max. az elmúlt 2 év átlagos bevételének 50%-a

- 10% önerőre mindenképpen szükség van. A vételár áfa tartalma nem lehet a finanszírozás tárgya

- a dologi fedezet (= ingatlanfedezet) hitelbiztosíték értéke. A hb. érték az értékbecslő által megállapított piaci értékének max. 90%-a

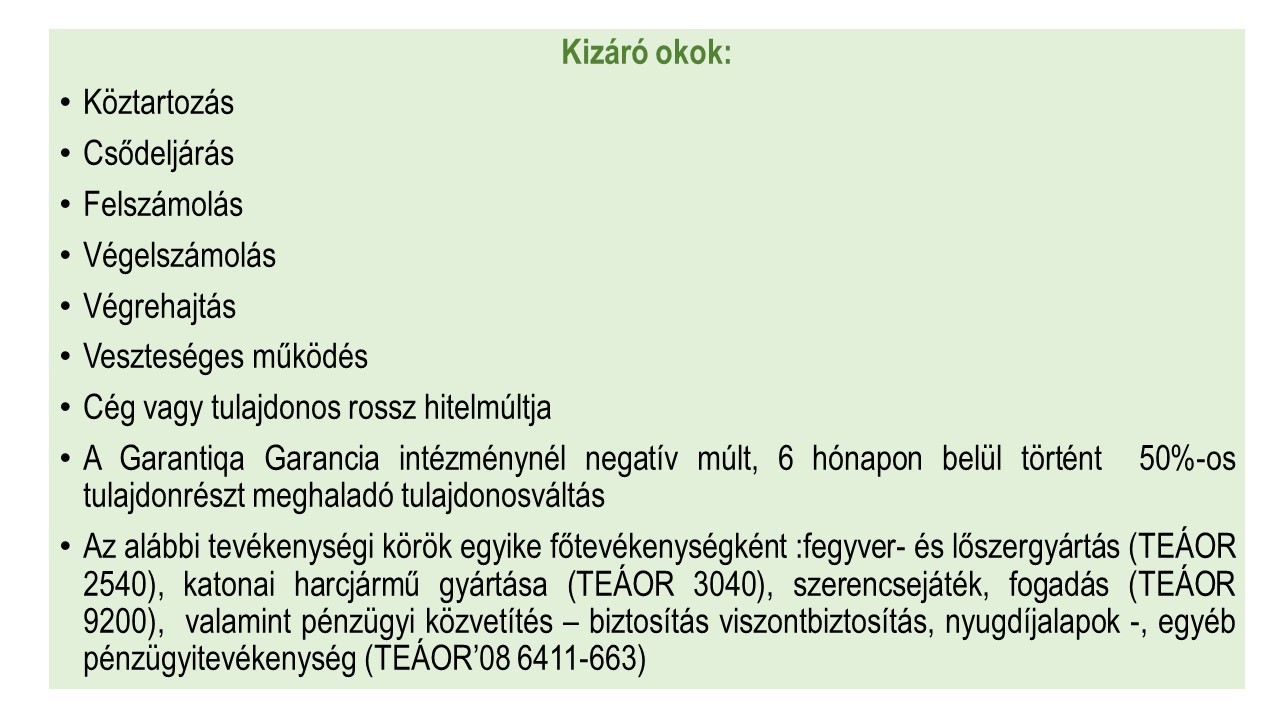

Kizáró okok

A Széchenyi termékek tényleg nagyon kedvező lehetőséget nyújtanak, de korántsem vonatkoznak az összes cégre, a banki bírálati feltételeknek ugyanis meg kell felelni.

Nézzük meg, mik lehetnek a kizáró okok, milyen esetekben nem lesz jogosult a céged a Széchenyi termékekre.

Emellett fontos az is, hogy a bank egy potenciális befektető fejével gondolkodik. Érthető, hogy számodra a céged a legprofitábilisabb bomba biznisz és ez renden is van, hiszen hinnünk kell a saját vállalkozásunkban. A bankot azonban meg kell győzni, hogy pénzt tegyen a cégedbe! Készíts cégbemutatót! Részletesen fejtsd ki, hogy miért és mire szeretnéd a hitelt felhasználni! Ez a szabad felhasználású hitelekre is igaz!

A Széchenyi termékekre is igaz, hogy aki lassú, nem vág bele mielőbb, az nemsokára arra fog ráébredni, hogy kifutott az időből. Mint említettem, a versenytársaid már el is hagyták a rajtvonalat, rengeteg ügylet előkészítésünk és beadásunk van ezekre a termékekre vonatkozóan. Ha te sem szeretnél lemaradni, akkor vedd fel velünk a kapcsolatot ide kattintva!

Fontos információk a Széchenyi termékekkel

Nézzünk át néhány általános érvényű, fontos információt a nagyon kedvező konstrukciójú Széchenyi termékekkel kapcsolatban

- Csak Magyarországon tevékenykedő KKV- k igényelhetik. Na de mi fér bele a KKV kategóriába: max 250 foglalkoztatott, éves nettó árbevétele legfeljebb 50 millió eurónak megfelelő forintösszeg, vagy mérlegfőösszege legfeljebb 43 millió eurónak megfelelő forintösszeg

- Olyan kamattámogatott hitelekről van szó, amelyeknek kamata a futamidő végéig fix. A (bruttó) kamat két tétel összege: Egyrészt a kamattámogatásé -ez az Államkincstár által fizetett kamatrész, másrészt az adós által fizetett nettó kamaté.

- December 31-ig igényelhetőek ezek a támogatott hitelek. Ez nagyon rövid igénylési ablak. Az sem biztos, hogy az év végéig kitart. A forrásköltségek és a hiteligénylők számának növekedésével a kamattámogatás egyre nagyobb terhet fog jelenteni a költségvetésnek. Aki szeretné valamelyik hitelt igényelni tegye meg minél előbb, nehogy lemaradjon!

- Mint minden támogatott hitelre, itt is igaz, hogy a bankok egyéni döntésük alapján szigorúbb feltételeket is támaszthatnak az ügyfelekkel szemben. Szigorúbb feltételeik lehetnek: elfogadható tevékenységi körök (TEÁOR), ügyfélminősítés, tulajdonosi kör változása, meglévő és korábbi kapcsolt vállalkozások állapota tekintetében. Az egyes bankok igénylési feltételei és bírálati kritériumai között is jelentős eltérések lehetnek. Könnyen előfordulhat az is, hogy ugyanazt a hiteligénylést, amelyet az egyik bank élből elutasít egy másik könnyedén jóváhagy. Érdemes bankfüggetlen, vállalati hitelezésben jártas szakértő segítségét kérni, mert melléfogásra nincs idő, aki lemarad, kimarad!

- Ezen hitelek igényléséhez legalább egy lezárt teljes üzleti évvel rendelkeznie kell a hiteligénylő cégnek. 150 millió hitelösszeg felett kettő teljes lezárt év szükséges. A KAVOSZ Üzletszabályzata a jogelőd működési évét is számításba veszi.

- A jelenlegi szabályozás szerint mindegyik hitel kötelező biztosítéka a Garantiqa Hitelgarancia Zrt. és az igénylő céget tulajdonló magánszemély(ek) készfizető kezességvállalása, melynek díja van

- A kamaton felül mindegyik hitelterméknél 2%-os nettó kezelési költséget kell fizetni.

- A Garantiqa kezességvállalás díjjal, kezelési költséggel, valamint az egyszeri költségekkel számolva is nagyon kedvezőek ezek hitelek.

- Vállalkozói hitelekkel kapcsolatban gyakran hangoztatjuk, hogy az a cég kap hitelt, amelyiknek nincs rá szüksége. Ez a megállapítás ezeknél a kamattámogatott hiteleknél is igaz. Az állami kezességvállalás csökkenti ugyan a bankok kockázatát, de akkor is olyan cégeket szeretnek hitelezni, amelyek a plusz finanszírozás nélkül is igazolhatóan stabilan és nyereségesen működnek. Ha a te céged ilyen, akkor mélyítsd ezt a stabilitást, biztosítsd a nehéz időszakon átlendülést előre ezzekkel a termékekkel, ne várd meg, amíg bajba kerül a céged, mert akkor már a bankok számára sem lesz vonzó, hogy hitelt adjon. elérhetőség

És végül: Széchenyi termék igénylésekor érdemes olyan banki ügyintézővel dolgozni, aki nem csak rögzíti a hiteligényt és elmondja, hogy milyen dokumentumokra lesz szükség. Hanem azt is tudja, hogy a bírálóknak mi fontos, mivel kapcsolatban szoktak több információt, hiánypótlást kérni és az igénylővel együtt ezekre is előre felkészül. Ez tényleg csak az évekkel és a rutinnal megvalósítható, így nagyon nem mindegy, milyen ügyintézőhöz kerülsz. Mi dedikált banki kapcsolatokkal rendelkezünk, csak a legjobbakkal dolgozunk együtt. Így tudjuk biztosítani a profi, zöldfolyosós ügyintézést.

Szívesen menedzseljük a te céged igénylését is, segítve téged a stratégia, lehetőségek megbeszélésével, az előminősítéssel, a folyamat átbeszélésével, háttér anyagokkal, személyre szabott check-lista összeállításával és kiemelkedő banki háttérrel. Mindezt díjmentesen! Amennyiben szeretnél élni ezzel a lehetőséggel, vedd fel velünk a kapcsolatot!

Filep Hajnalka

hitelszakértő

hajnalka.filep@benkspartner.hu