Végre megvannak a várva várt zöld hitel részletszabályai! Fontos, hogy egyelőre csak a rendelet tervezetéből tudunk kiindulni, a végleges jogszabály még nem készült el, de maga a tervezet is nagyon részletes. Persze, a módosítás jogát fenntartja a jogalkotó. A bankok gőzerővel dolgoznak a folyamatokon, a nagyobb pénzintézetek október 4-re ígérik, hogy indítják a terméket (1 hét csúszás előfordulhat).

Nagyon fontos, hogy bár a konstrukció mindegyik banknál ugyanaz lesz és a jogszabályi elvárásokat is mindegyik bank ugyanúgy vizsgálja, de a folyamatban, átfutási időben, jövedelem elfogadással kapcsolatos rugalmasságban óriási különbségek lehetnek a bankok között. Nem mindegy az sem például, hogy olyan banknál igényelsz, aki már akkor utal, amikor megvan a 100%-os készültség és a használatba vételi engedély, vagy olyannál, amelyik majd csak az albetétesítésre fog folyósítani. A használatbavételi engedély és az albetétesítés között ugyanis nagyon sok hónap telhet el, nem beszélve arról, hogy a nagyobb kivitelezők sokszor kikötik, hogy csak olyan finanszírozót választhat a vevő, amelyik már használatba vételi engedélyre folyósít. Nagyon fontos tehát az alapos, teljeskörű előminősítés mellett a bankok előszűrése az elvárásaidnak meggelelően, és az ügylet profi előkészítése. Ehhez kattinti ide!

A konstrukció

- Hitelösszeg: maximum 70M Ft

- Hitelcél: legalább BB energetikai besorolású újépítésű lakások vásárlása vagy építése

- Kamat: maximum 2,5%, ami a teljes futamidő alatt FIX (a forrásköltséget az állam 0%-on nyújtja, a bankok maximum 2,5%-al adhatják tovább a pénzt)

- Keretösszeg: 200 milliárd Ft (ami a bankok várakozása szerint is gyorsan el fog fogyni, érdemes tehát mielőbb belevágni az igénylésbe. Iratkozz fel az Early Bird listára!)

- akik a Zöld Otthon Program mellett a CSOK-ot is igénybe veszik, az ehhez kapcsolódó Kamattámogatott hitel (CSOK Hitel) KAMATMENTES lesz a futamidő végéig (egyébként ugye fixen 3% a kamatozása, részletek erről a konstrukcióról ebben a cikkemben)

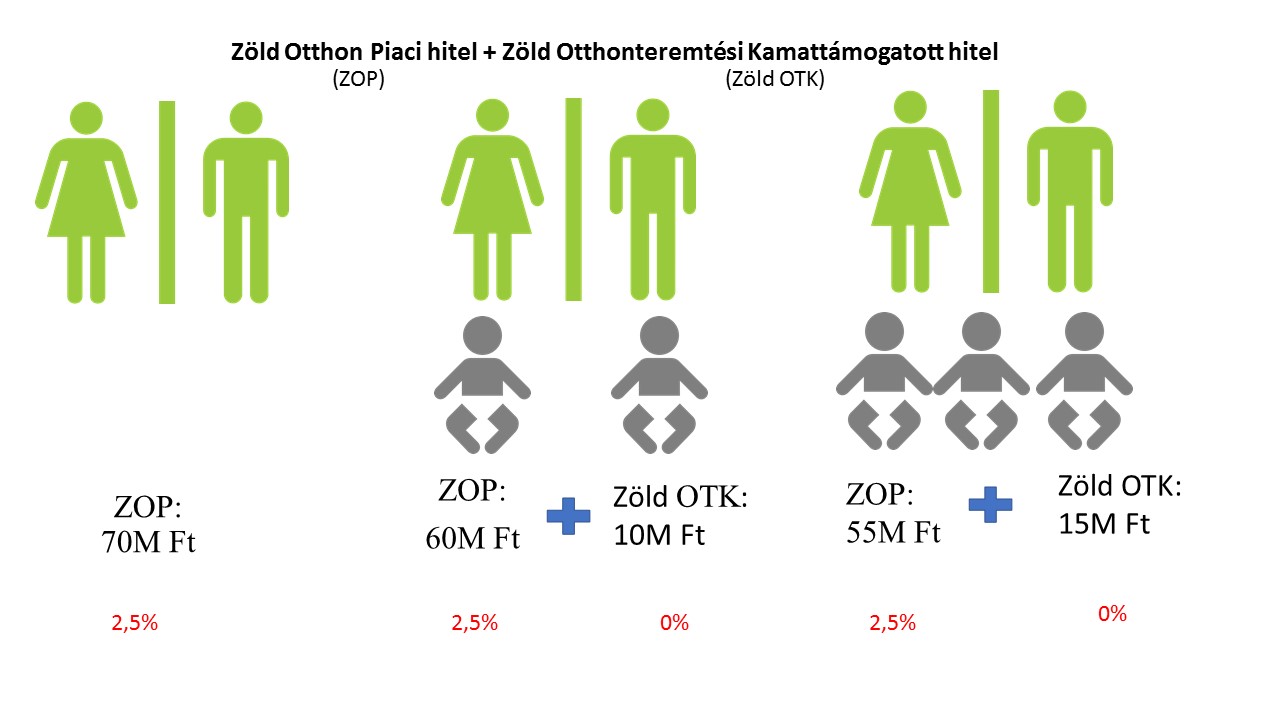

Zöld Otthon Piaci hitelt (a továbbiakban ZOP) és Zöld Otthonteremtési Kamattámogatott (CSOK)hitelt (a továbbiakban Zöld OTK) az alábbiak szerint igényelhetünk

- önmagában, maximum 70M Ft értékben

- CSOK-kal + 2 gyermek esetén Zöld Otthonteremtési Kamattámogatott Hitellel (ez a CSOK hitel, a továbbiakban Zöld OTK) maximum 60M Ft ZOP + 10M Ft Zöld OTK

- CSOK-kal + 3 gyermek esetén maximum 55M Ft ZOP + 15M Ft Zöld OTK

- lehet csak Zöld OTK-t is igényelni ZOP nélkül

Ennek szemléltetéséhez készítettem egy ábrát:

Zöld megfelelés, ingatlanra vonatkozó feltételek

- a hitelcél ingatlannak az alábbi energetikai feltételeknek kell megfelelnie (mindkettőre, együttesen):

- primerenergia-felhasználása maximum 90kWh/m2/év lehet

- a használatba vétel idején meg kell felelnie a BB besorolásnak

Ügyfelekre vonatkozó feltételek

- hitelképesség, banki kockázati feltételeknek való megfelelés: ezt mindig adott személyre és bankra szabva kell megvizsgálni, jövedelem elfogadás szempontból eltérések vannak a bankoknál. Nagyon fontos, hogy mielőbb belevágsz az igénylésbe, kérj segítséget ügyleted teljeskörű, alapos előminősítéséhez. Az ezzel kapcsolatos ingyenes szolgáltatásunkat ide kattintva veheted igénybe.

- egy ügyfél csak egy ZOP hitellel rendelkezhet, ha visszafizette a hitelt, akkor sem igényelhet újra, kivéve vagyonközösség megosztása és öröklés esetén

- az ügyfeleknek 100%-ig tulajdonjogot kell szerezni a célingatlanban (több igénylő esetén elég csak az egyik adósnak)

- minden tulajdonosnak egyben adóstársnak is kell lennie

- jövedelmet javító adóstárs bevonható (pl. szülők)

- állandó lakhely létesítése kötelező: 10 évig életvitelszerű bentlakással (ezt a CSOK-hoz hasonlóan 90 napon belül lakcímkártyával kell igazolni a bank felé)

- a ZOP-al és/vagy Zöld OTK-val érintett ingatlan nem bérbeadható

- az ügylet során pótfedezet bevonása lehetséges, de helyettesítő fedezet bevonása nem

Zöld OTK Feltételek

- a 16/2016 (II.10) Kormányrendelet alapján 2 vagy 3 meglévő és/vagy vállalt gyermek után igényelhető

- egy ügyfél egy Zöld OTK hitellel rendelkezhet

- a Zöld OTK csak CSOK-kal egy időben igényelhető

- a hitelkérelem befogadását követően a bank a Kormányrendelet, illetve a bank szabályzatai alapján hitelbírálatot/jogosultságvizsgálatot végez. Nem győzöm hangsúlyozni, mennyire fontos, hogy az alapos előminősítés!

- az OTK jogosultságvizsgálat mellett a ZOP feltételeknek való megfelelést is vizsgálja a bank

- fontos, hogy ilyen esetben a CSOK-hoz járó egyéb kedvezményeket is kihasználhatod. Ezekről részletesen ebben a cikkemben olvashatsz

További kondíciók

- Kezdeti költségek: ez ugye bankonként eltérő, a díjak és akciók a normál Piaci, Fogyasztóbarát és OTK termékekkel megegyezően alakulnak (valamint a mi ügyfeleink sok esetben részesülnek egyedi kedvezményekben is)

- elő-, és végtörlesztés díja: az előtörlesztett összeg 1%-a, maximum 30.000 Ft, LTP-ből ingyenes

- rendelkezésre tartás: vásárlás esetén 3 év. Építés esetén az első szakasz kifolyósításának szintén meg kell történnie 3 év alatt, majd a további szakaszokra lehet kérni +1 évet, rendelkezésre tartási díj nincs

Bankra vonatkozó bírálati határidők:

- ZOP vásárlás: 15 nap, építés 25 nap

- Zöld OTK: vásárlás 20 nap, építés 40 nap

- fontos, hogy a bírálat előtt természetesen értékbecslés is lesz, a banki kapacitások, bírálati folyamatok eltérőek, jelentés különbség lehet az átfutási időben a különböző bankoknál

Dokumentációs elvárások:

Keretlehívás

- a bank a szerződéskötéskor jelez az MNB felé és azt a keretet elkülöníti az MNB. Ezt az elkülönített keretet folyósításkor hívja le a bank

- van olyan bank, amelyik már jelezte nekünk, hogy ha sürgős a folyósítás, nagyon közel van a folyósítási határidő (ez gyakran előfordul), akkor nem várja meg az MNB-től a forrást, saját forrásból folyósítanak akár napon belül

Ha nem teljesítik az igénylők a feltételeket utólag

- büntető kamat terhelheti az ügyleteket

- ha a zöld feltétel nem teljesül: pl. van az ügyfélnek egy ZOP lakáshitele és kiderül, hogy az energetikai cél nem valósult meg, vagy a bentlakási kötelezettséget az ügyfél nem teljesítette. Ilyen esetben a banknak vissza kell adnia a forrást az MNB-nek, az ügyfél hitelét pedig át kell forgatnia 10 éves kamatperiódusú lakáshitellé, melynek a kamatozása az akkori hirdetménnyel megegyező

- ha van az ügyfélnek zöld OTK-ja is, akkor kétféle feltételrendszert kell vizsgálni. Ha a zöld feltételeknek nem felel meg, akkor a zöld OTK jellégét elveszíti, de marad Kamattámogatott hitel, 3%-os kamattal fut tovább. Ha az OTK támogatási feltételeinek nem felel meg (pl. a gyermekvállalás nem teljesül), akkor az OTK jellegét fogja elveszíteni a hitel. Amennyiben ilyen esetben a zöld feltételek teljesülnek, a bank átteszi az OTK-ra vonatkozó összeget ZOP-ba. Ha sem a támogatási, sem a zöld feltételeket nem tudja teljesíteni, akkor pedig az OTK jogszabályban rögzített büntető kamat lesz érvényes

A fentiekben igyekeztem minél pontosabban, részletesen, ugyanakkor átláthatóan összefoglalni a tudnivalókat. Ha bármilyen kérdésed van, vedd fel velem a kapcsolatot a lenti emailes elérhetőségemen, vagy kérj visszahívást tőlünk ide kattintva.

Filep Hajni

hitelszakértő

hajnalka.filep@benkspartner.hu