A korábbi bejegyzéseim kapcsán 2 témában kaptam sok kérdést (Bankpiaci trendek 2022, ha lemaradtál róla, ide kattintva érheted el). Az egyik az életbiztosítások témaköre, a másik pedig a 0,5%-os csodahitel, amit induló cégek is igényelhetnek pl. ingatlan vásárlásra. Most erről a termékről fogok bővebben írni (készülök egyébként egy életbiztosítási „kisokossal” is).

Nincs időd végigolvasni a bejegyzésem? Nézd meg a termékről készült videómat a Youtube csatornámon, mindössze 6 perc:

Ez a termékről szóló videósorozat első része. Ha nem szeretnél lemaradni a következő részről és a további tartalmakról, akkor kérlek iratkozz fel a csatornámra és nyomd meg a csengőt, hogy értesítést kapj, amikor új videót töltök fel. 😊

Korábban már írtam a 0,5%-os kamatozású, Széchenyi Mikrohitel Go konstrukcióról, melyet ingatlan vásárlásra (akár bérbeadási céllal) vagy beruházásra fordíthatnak a cégek. Fontos, hogy ezt induló vállalkozások is igényelhetik, tehát ha ma még nincs vállalkozásod, de holnap elindítod, akkor holnapután már pályázhatsz a maximum 50M Ft támogatott hitelre. 😊

Nem véletlen, hogy hatalmas az érdeklődés a 0,5%-os hitel iránt, mivel a legtöbb vállalkozás jogosult is lehet rá.

Az eltelt 2 hónap alatt több mint 80 céget minősítettünk elő és ebből 76 hitelképesnek bizonyult.

Mivel azóta már jónéhány sikeres igénylésen is túl vagyunk, szeretnék részletesebben is írni a terméről, valamint magáról az igénylési folyamatról. Erről a lehetőségről minden vállalkozónak, vagy befektetési céllal ingatlan vásárlását tervezőnek tudnia kell, már csak azért is, mert a keret véges, 100 milliárdban lett meghatározva (amiből párszáz milliót éppen az én Ügyfeleim merítettek ki 😊).

Nézzük akkor pontról-pontra a terméket, kezdve az ebből megvalósítható célok felsorolásától egészen a konkrét igénylési folyamatig.

Megvalósítható célok

A 0,5% kamatú hitel azoknak kihagyhatatlan, akik az alábbi célok megvalósítására szeretnének nagyon kedvező forráshoz jutni:

– Ingatlan vásárlást, fejlesztést tervező vállalkozásoknak

- Befektetési, akár bérbeadási céllal ingatlan vásárlását fontolgatóknak

- Meglévő saját, vagy bérelt ingatlanát felújítani szándékozó vállalkozások.

- Saját iroda, székhely, telephely vásárlását tervező cégeknek

- Beruházást (pl. eszköz beszerzést) tervező vállalkozások.

- Tehermentes ingatlanfedezettel rendelkező, tevékenységbővítést tervező vállalkozások – piacbővítés, új tevékenység beindítása.

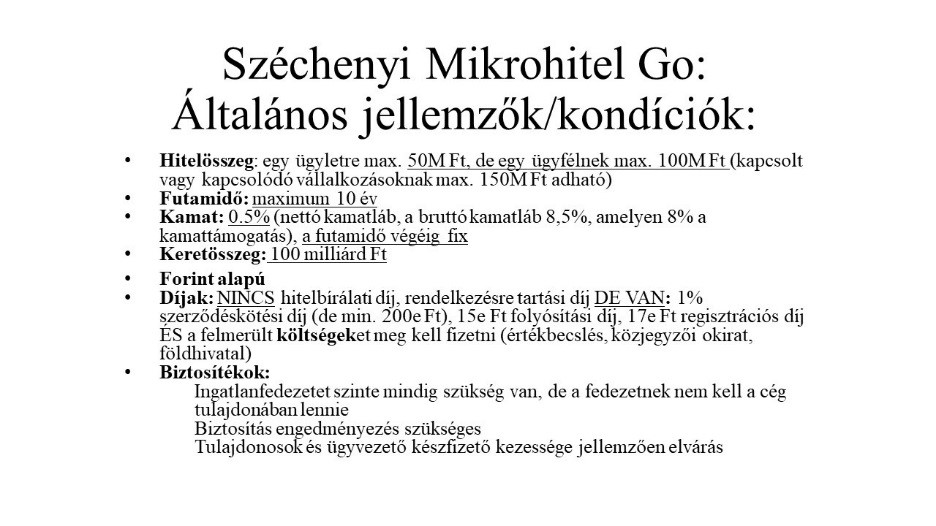

A konstrukció, főbb paraméterek

Főbb paraméterek

- Elvárt önerő: min. 10%, de ezt csak pótfedezettel lehet elérni

- Futamidő: 13 -120 hónap

- Kamat: 0,5%

- Maximális igényelhető összeg: 50M Ft

- Rendelkezésre tartás: 23 hónap

- Türelmi idő: 24 hónap

- Tőkefizetés havonta egyenlő részletekben, tehát lineáris a törlesztés

- Kamatfizetés havonta

Ha szeretnél kapni részletes termékleírást, kérlek jelezd nekem itt és átküldöm a hivatalos Termékismertetőt.

Fontos, hogy a termék bírálatát nem bankok, hanem pénzügyi vállalkozások végzik. Mi ugyanazzal a pénzintézettel minősítjük elő Ügyfeleinket, amelyik majd bírálni fogja az éles igénylést, így elég pontosan tudunk már előre minősíteni.

Hitelcélok

Hitelcél lehet:

- Magyarország területén megvalósuló tárgyi eszköz vásárlás, beszerzés, átalakítás, korszerűsítés, kapacitás bővítés, DE! Amire a legtöbben használják, az a lakóingatlan vásárlás

– Lakóingatlan vásárlás megengedett, ha:

1. Az ingatlant székhelyként vagy telephelyként fogják használni,

2.Bérbeadással vagy szálláshelyként hasznosítják a teljes futamidő alatt.

– Telek vásárlás megengedett, ha saját, üzleti célra épít rá valamit vagy értékesítési céllal épít rá valamit.

- Immateriális javak beszerzése,

- Új vagy használt gép beszerzése,

- Piaci árazású beruházási hitel, lízing kiváltása,

- Önálló forgóeszköz finanszírozás nincs, de a beruházás részeként max. 20%-ban lehet ilyet kérni, szabadon felhasználható.

És mi nem lehet hitelcél például:

- Már elnyert támogatásra nem lehet kérni,

- Befejezett beruházásra sem,

- Üzletrész vásárlásra,

- A vállalkozás tevékenységéhez nem köthető gépkocsi vásárlásra,

- ÁFA, vám vagy illeték finanszírozásra,

- Exportra, élő állattartásra, tenyésztésre, halászat és akvakultúrára,

- Banki díjra vagy jutalékra,

Tiltott az olyan vásárlás, ami a tulajdonos, a vezető tisztségviselő, egyéb vezető, ezek közeli hozzátartozója, vagy ezek vállalkozási között jön létre, illetve kapcsolt vállalkozások, vagy cégcsoporton belüli vállalkozások között jön létre.

Ha szeretnél biztosra menni és mielőbb megtudni, hogy a céged részesülhet-e ebből a remek lehetőségből és szeretnéd kideríteni, hogyan hozhatod ki a támogatásból a maximumot a céljaid megvalósításához, akkor kérlek kattints ide. Ügyfeleinknek a cég előminősítésétől egészen a támogatás folyósításáig fogjuk a kezét, mindezt díjmentesen. Ne feledd, a keret véges, ha nincs profi háttértámogatás mögötted, akkor lemaradhatsz róla!

Igénylőkre vonatkozó feltételek

Természetesen, mint minden hitelfelvételnél és állami támogatásnál, úgy a 0,5% kamatú Széchenyi Mikrohitel Go esetén is vannak az igénylőkre vonatkozó feltételek. Nézzük, hogy mik ezek.

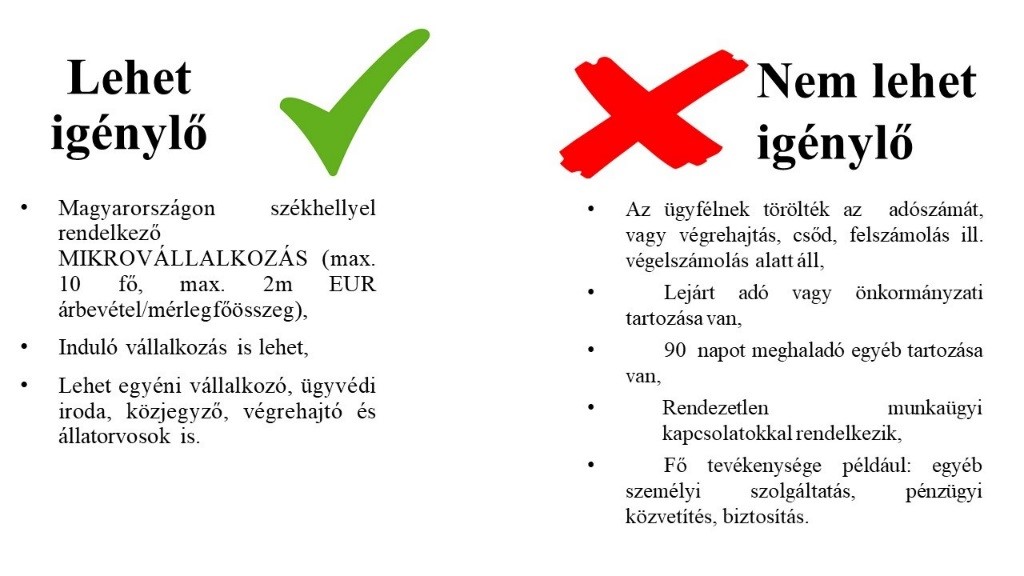

Igénylő lehet:

- Magyarországon székhellyel rendelkező MIKROVÁLLALKOZÁS (max. 10 fő foglalkoztatott, max. 2m EUR árbevétel/mérlegfőösszeg),

- Induló vállalkozás is lehet,

- Lehet egyéni vállalkozó, ügyvédi iroda, közjegyző, végrehajtó és állatorvosok is.

Igénylő nem lehet:

- Az az ügyfél, akinek törölték az adószámát, vagy végrehajtás, csőd, felszámolás ill. végelszámolás alatt áll,

- Lejárt adó vagy önkormányzati tartozása van,

- 90 napot meghaladó egyéb tartozása van,

- Rendezetlen munkaügyi kapcsolatokkal rendelkezik,

- Fő tevékenysége például: egyéb személyi szolgáltatás, pénzügyi közvetítés, biztosítás.

Igénylési folyamat

- Első körben mindössze 5 adat megadásával előminősítjük a céget, átbeszéljük az érdeklődővel a megvalósítandó hitelcélt, feltérképezzük a pénzügyi igényeit, részletesen, személyre szabottan átbeszéljük a terméket és a lehetséges kockázatokat.

- Ennek a terméknek a bírálatát nem a bankok, hanem a pénzügyi vállalkozások végzik, mi azzal a pénzintézettel futtatjuk le az előminősítést, amelyik majd bírálni fogja az ügyletet, így már első körben elég pontos és kiszámítható eredményeket kaphatunk. Az előminősítés kb. 3-4 napot vesz igénybe

- Pozitív előminősítést követően megrendeljük az értékbecslést, ennek eredménye kb. 1 héten belül várható

- Ezt követően ellenőrizzük az Ügyfél által benyújtandó nyomtatványokat, azok tartalmi-, és formai követelményeknek való megfelelését. Ezzel párhuzamosan összeállítjuk az igénylési csomagot, melynek benyújtásában is segítünk

- A bírálatot követően a pénzintézet Indikatív Finanszírozási Ajánlat kiadásával értesíti az igénylőt

- A szerződéskötési feltételek teljesítését követően szerződéskötés következik, ahol mindig közjegyzői eljárás is szükséges.

- A megkötött szerződést jóváhagyásra megküldi a pénzintézet a refinanszírozó MFB Zrt. részére, ekkor kerül lekötésre a támogatott hitelkeret

- A folyósítási feltételek – pl. az adásvételi szerződés aláírása, az önerő megfizetésének igazolása – teljesítését követően hitel folyósításra kerül.

Szívesen segítem a Te igénylésedet is, ehhez kérlek itt vagy e-mailben jelezd nekem, hogy érdekel a termék és megírom, hogy mire van szükség a cég (vagy a leendő cég) előminősítéséhez. Ha van olyan ismerősöd, akinek van vállalkozása és/vagy ingatlan vásárlásban, beruházásban gondolkodik, akkor kérlek küldd el neki ezt a bejegyzést.

Ha inkább a lakossági igénylőknek szóló állami támogatások érdekelnek, akkor nézd meg az erről szóló videómat a Youtube csatornámon

Kérdéseiddel kapcsolatban keress bátran, valamint mindig nagyon örülök a visszajelzésknek, témaötleteknek! 😊

Ha bármilyen kérdésed van, vedd fel velem a kapcsolatot a lenti e-mailes elérhetőségemen, vagy kérj visszahívást tőlünk ide kattintva.

Filep Hajnalka

hitelszakértő

hajnalka.filep@benkspartner.hu